数年前金融庁が報告した『老後2,000万円不足問題』

その資料についてはこちら↓↓↓

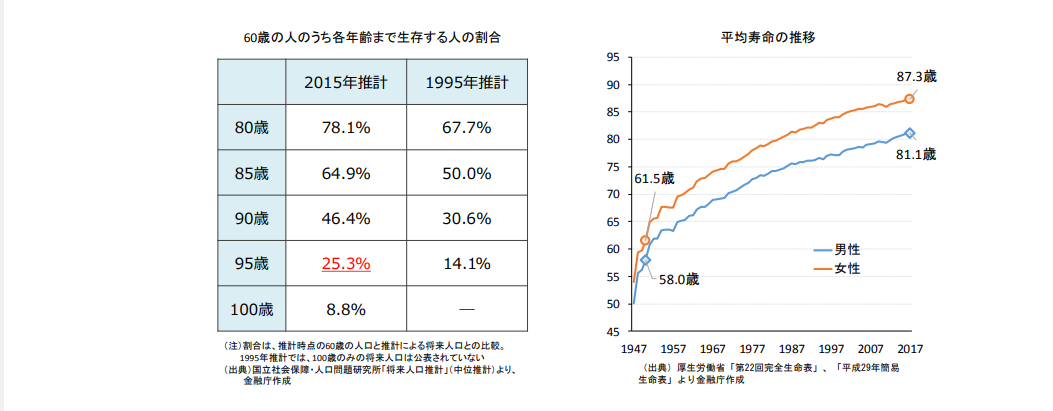

日本人の長寿化で、1950年頃の男性の平均寿命は約60歳。

現在は約81歳まで伸びているようです。

また現在60歳の人の4分の1が95歳まで生きるという試算があります。

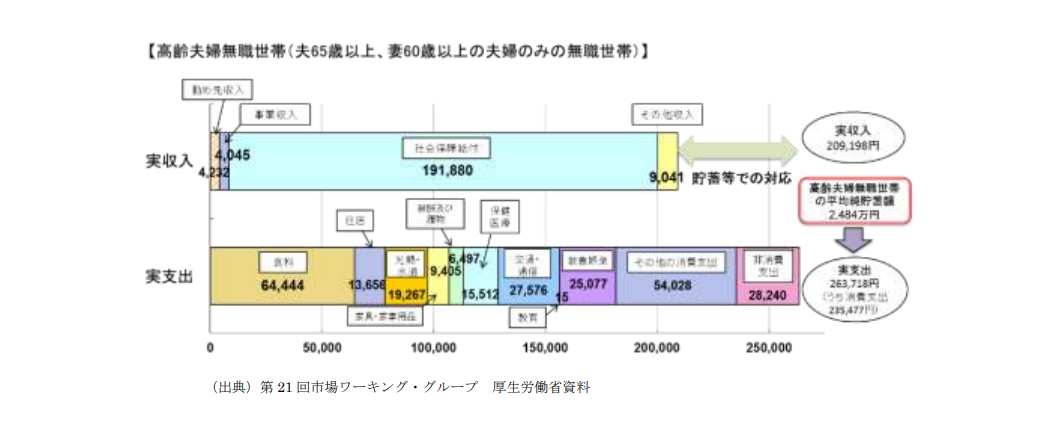

金融庁高齢夫婦無職世帯(夫65歳以上、妻60歳以上夫婦のみ)の平均的な姿を見ると毎月の赤字額が約5万円となっています。

不足額約5万円が毎月発生する期間が20年で約1,300万円、30年で約2,000万円の取り崩しが必要。

無職世帯のケースなので、65歳以降も働いたり、そんなに支出しない世帯だと毎月5万円も不足しないということだと理解しました。

うちは賃貸住宅やし、旦那さんの会社の退職金は多分ないやろうし・・・漠然と不安

旦那さんはすでにアラフィフやし、今さらあがいてもと思ったけど2人で話し合いiDeCoについて調べてみました。

iDeCoとは

iDeCoは、自分が出した掛け金を自分で運用し資産を形成する年金制度。

基本的に20歳以上60歳未満の人が加入出来ます。

過去に国民年金保険料の未納期間があっても加入時点で保険料を納付してれば加入出来ます!!

※60歳になるまで原則として資産を引き出せません。

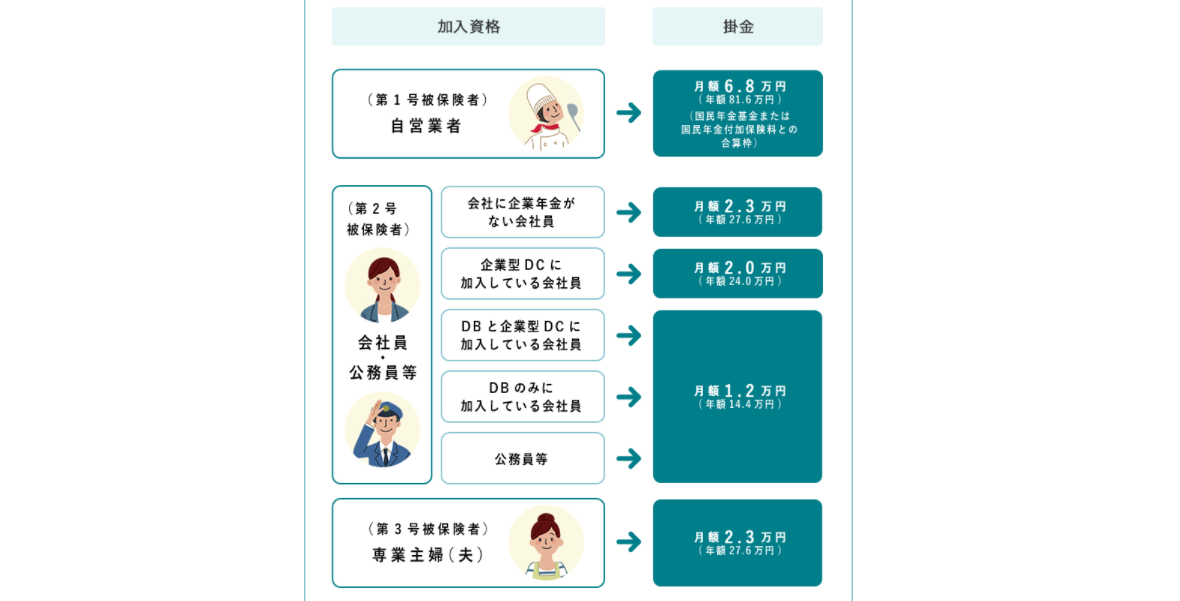

iDeCoの拠出限度額について

iDeCoの注意したいところ

・60歳になるまで原則として受給できない

・給付額は運用成績により変動(※運用商品の中には元本保証されていない物もある)

・課税所得がない人(専業主婦)は掛け金の所得控除が受けられない

iDeCoのいいところ

・掛け金が全額所得控除

・運用益も非課税(※運用資産には通常特別法人税が課されるが今現在課税が停止)

・受け取る時も控除(公的年金等控除か退職所得控除の対象となる)

・iDeCoは月々5,000円以上1,000円単位で自分の加入資格の上限額の範囲内で始められるので、資金に余裕がなくても運用可

iDeCoをとりあつかっているところ

約160金融機関が運営管理機関としてiDeCoを取り扱っています。

金融機関によって取り扱っている運用商品が違います。

自分の運用したい商品があるか?

手数料が出来るだけ掛からない金融機関はどこか?などを調べ1社だけを選びます。

iDeCoに掛かる手数料と商品数を比較

給付額は運用によってどうなるか分らんけど・・・掛け金全額所得控除!運用益も非課税!って魅力的

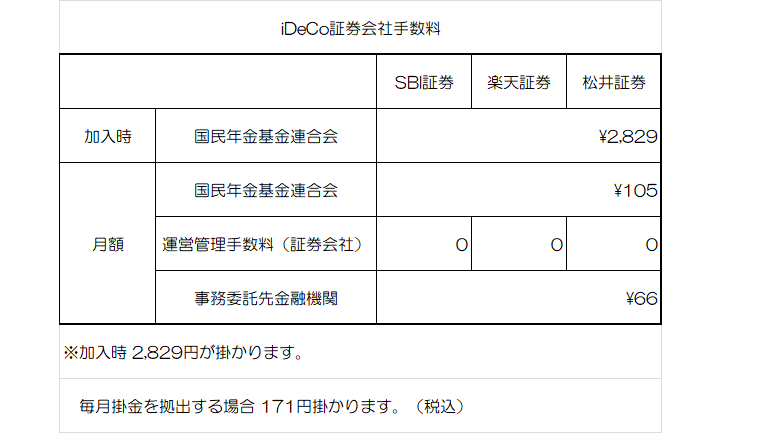

iDeCo手数料について

SBI証券、楽天証券、松井証券でiDeCoを運用した場合に掛かる手数料について調べてみました。

どの証券会社で運用しても毎月171円掛かります

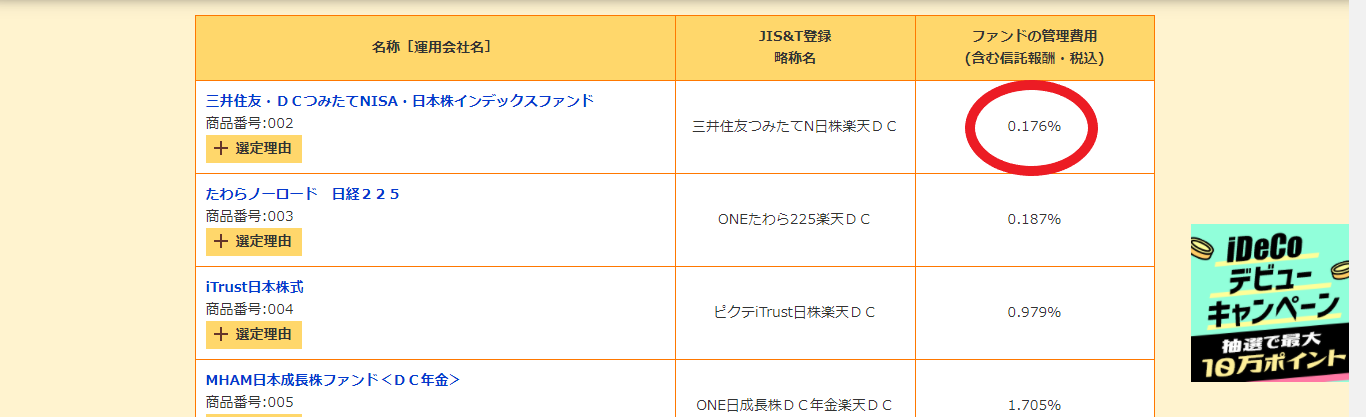

例)三井住友・DCつみたてNISA・日本株インデックスファンド

各証券会社が取り扱っている商品からファンドの管理費用(例0.176%)があらかじめ差し引かれ購入。

この管理費用もチェック

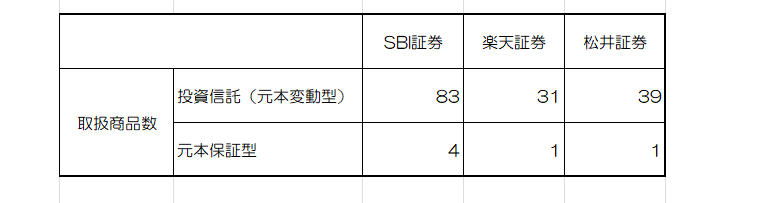

各証券会社取扱商品数

各証券会社が取り扱っている商品数も調べてみました。

各証券会社で毎月掛かる費用(171円)は同じだから各商品の管理手数料や、自分が買いたい商品があるか?などを考慮して考えなアカーーーン。

結論:iDeCoを始めます

投資の神バフェットさんお墨付きというS&P500インデックスを中心に色んな商品を買ってみようかな?

銘柄、運用成績がどうなったかもこのブログでご報告しまーーーす。

\無料でidecoを始めよう!!/

![]()